No necesitas 60.000€

para comprar tu primer piso.

Si tienes menos de 36 años y quieres irte a vivir con tu pareja, analizamos tu caso y te ayudamos a conseguir hasta el 100% de tu hipoteca.

Y si hoy no es posible, te decimos exactamente qué te falta para lograrlo.

Probablemente estás aquí porque…

Tienes menos de 36 años

Quieres comprar tu primer piso

Crees que sin 60.000€ no puedes comprar

No sabes por dónde empezar

Ya estás cansado de no tener respuestas claras...

y no es que no puedas comprarte un piso o una casa,

Es que nadie te ha explicado cómo hacerlo.

Te han hecho creer que el problema eres tú.

Que eres joven.

Que no tienes suficiente dinero.

Que todavía no te toca.

Pero el problema real es otro.

En Cataluña, la banca tradicional juega siempre con las mismas reglas:

20% de entrada + 10% en gastos

En un piso de 200.000€, eso son 60.000€ en el banco.

Si no los tienes, la respuesta suele ser automática:

“No.”

No analizan tu historia.

No analizan tu situación completa.

No te explican otras alternativas.

Simplemente te cierran la puerta.

Y tú sales con la mala idea en la cabeza de que:

“Comprar una casa no es para mí.”

Pero no es verdad.

Te piden ahorros que hoy casi nadie tiene

Y no te cuentan que existen otras rutas

El problema no es tu punto de partida.

El problema es que los bancos no están hechos para ayudarte a comprar.

No van a enseñarte cómo mejorar tu perfil.

No van a explicarte cómo acercarte al 100%.

No van a buscar la mejor estructura para ti.

No van a pelear tus condiciones.

Su trabajo es aplicar una norma y pasar al siguiente.

El tuyo es creer que no puedes.

Y ahí es donde se rompe todo:

no porque no seas válido,

sino porque nadie está jugando de tu lado.

Comprar una casa no depende solo de cuánto dinero tienes.

Depende de conocer todas las opciones reales que existen.

La banca tradicional en Cataluña suele financiar normalmente hasta el 80% del valor de la vivienda, lo que obliga a aportar una entrada importante si compras por tu cuenta sin estrategias.

Pero hay datos que pocos te cuentan:

Existen productos específicos para jóvenes

Algunas entidades ofrecen hipotecas “jóvenes”

con financiación de hasta el 95% o incluso del 100%

si el perfil cumple ciertos requisitos

(edad, empleo estable, destino a primera vivienda).

La opción del aval público (ICO) puede marcar la diferencia

Con líneas de avales como las del Instituto de Crédito Oficial (ICO), si tienes menos de 36 años puedes acceder a financiación de hasta el 100% del valor de la vivienda, reduciendo o incluso eliminando la necesidad de entrada propia.

En Cataluña hay ayudas específicas para jóvenes

Programas como el Préstamo ICF Habitatge Emancipació permiten financiar hasta el 20% de la entrada de tu primera vivienda con un préstamo al 0% de interés hasta que se formalice la hipoteca principal.

Tener ingresos estables y buena capacidad de pago importa más de lo que crees

Los bancos miran tu capacidad de pago sostenida (por ejemplo, tu porcentaje de ingresos con respecto a la cuota), lo cual ofrece margen para financiar más altas proporciones del valor del inmueble si tu perfil está bien presentado.

El banco sí tiene puertas abiertas para jóvenes.

Lo que no tiene es un manual claro para encontrarlas.

Por eso ocurre algo curioso:

Dos personas con perfiles parecidos

Mismo sueldo

Misma edad

Mismo piso

Una recibe un “no”.

La otra compra.

La diferencia no es el dinero.

Es la información y la estrategia.

Cuando sabes:

Qué productos existen para jóvenes

Qué ayudas puedes usar

Qué bancos se adaptan mejor a tu perfil

Cómo presentar tu caso

Y cómo combinar todas las piezas

Dejas de jugar con la versión “básica” del banco

y empiezas a usar el sistema real.

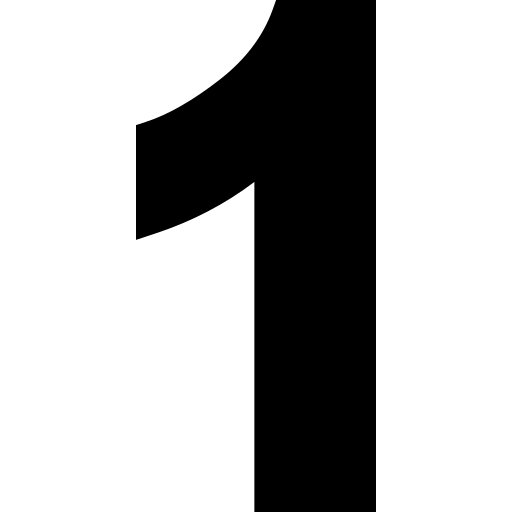

Soy Kenia Santiago.

Empecé en el mundo hipotecario muy joven, cuando todavía no sabía que una hipoteca iba a ser una de las decisiones más importantes en la vida de una persona.

Con los años entendí algo fundamental:

la mayoría de la gente firma sin comprender del todo lo que está aceptando.

No por falta de inteligencia.

Sino por falta de traducción.

El banco habla de números, cláusulas y porcentajes.

Las personas piensan en casa, estabilidad y futuro.

Yo me muevo entre esos dos mundos.

Después de más de 9 años:

He visto operaciones que deberían haberse firmado

He aprendido a anticipar objeciones bancarias

He negociado con casi todas las entidades

He acompañado a cientos de personas en su primera compra

Hoy sé leer un perfil en minutos.

Sé cuándo una operación tiene recorrido.

Y sé cuándo conviene esperar y preparar el terreno.

Mi trabajo no es correr.

Es acertar.

Nosotros sí jugamos de tu lado.

No somos un banco.

No aplicamos una norma y pasamos al siguiente.

Nuestro trabajo es hacer justo lo contrario:

Analizar tu caso completo

Entender tu punto de partida real

Ver qué palancas existen para ti

Diseñar una estrategia personalizada

Mover todas las piezas para llegar al “sí”

Traducimos el sistema bancario a tu idioma.

Convertimos confusión en claridad.

Y un “no automático” en una oportunidad real.

Mientras el banco solo mira si encajas,

nosotros buscamos cómo hacer que encajes.

negociamoS CON MÁS DE 20 BANCOS PARA

CONSEGUIRTE OFERTAS PERSONALIZADAS

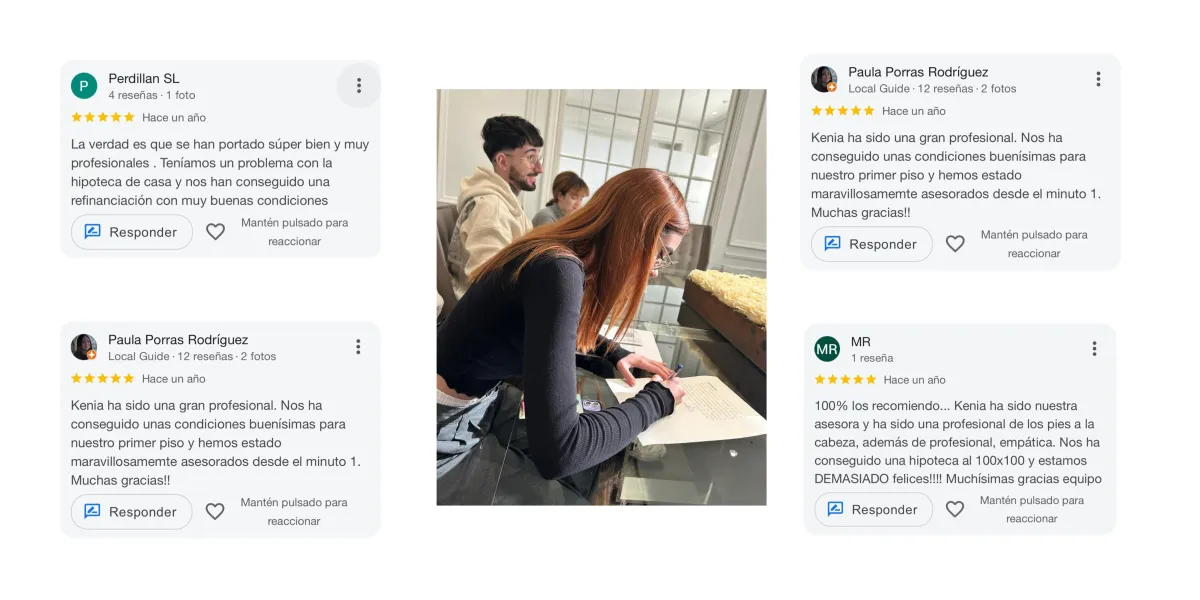

Los resultados hablan por si solos

Sin líos. Sin vueltas. Sin perder meses.

ASI ES COMO TE AYUDAMOS

Hacemos un diagnóstico

Analizamos tu caso y te decimos si puedes optar a hipoteca ahora, y hasta qué % de financiación puedes llegar.

Te decimos qué te falta

Si hoy no es viable, te marcamos exactamente qué necesitas mejorar para que el banco te diga que sí.

Diseñamos tu estrategia

Te indicamos qué opciones reales tienes: bancos que encajan contigo, productos para jóvenes, ayudas, avales o estructuras.

Negociamos con los bancos

No vas entidad por entidad recibiendo “noes”. Nosotros presentamos tu operación de forma profesional y negociamos condiciones.

Y LO MAS IMPORTANTE...

Te acompañamos hasta firmar

Te guiamos con cada documento, cada paso y cada decisión para que firmes seguro y sin letra pequeña.

Resultado: pasas de “no sé si puedo” a “sé exactamente cómo conseguirlo”.

Deja de suponer. Empieza a saber.

Cuéntanos tu situación en menos de 2 minutos y te diremos qué nivel de financiación puedes conseguir y qué pasos reales necesitas para llegar a tu hipoteca. Sin compromiso. Sin letra pequeña.

Estudiamos tu caso gratis y sin compromiso

Te decimos si puedes llegar al 90% o al 100% de financiación

Traducimos lo que el banco no te explica

Te damos un plan real para que el “sí” sea posible

Resuelve aquí tus dudas

¿Cuándo una operación es “apta” o “no apta”?

Una operación es apta cuando la cuota mensual de la hipoteca que necesitas no supera el 35% de tus ingresos netos (ingresos menos deudas actuales) y cumples los requisitos mínimos que piden los bancos.

Es no apta cuando esa cuota supera ese 35% y/o no se cumplen esos mínimos.

Hay un tercer escenario muy común:

con los datos actuales la operación no es apta, pero puede convertirse en apta ajustando ciertas variables (reducir deudas, cambiar estructura, añadir un aval, elegir otra entidad, etc.). En esos casos te decimos exactamente qué tocar para transformar tu situación.

Aquí no hay etiquetas definitivas. Hay puntos de partida y rutas posibles.

¿Cuáles son los requisitos mínimos para acceder a financiación?

Depende del tipo de ingresos:

- Con ingresos muy estables (funcionario, pensionista) casi siempre es viable.

- Con ingresos inestables (contratos temporales, discontinuos) casi nunca lo es.

- En perfiles intermedios (indefinidos, autónomos, empresarios) entran en juego otros factores.

Como referencia real:

Contratos indefinidos

- Un titular con 4 años de antigüedad y 8.000–10.000€ ahorrados.

- Dos titulares donde uno tenga 4 años o ambos al menos 2 años de antigüedad.

Autónomos / empresarios

- Mínimo 2 años de actividad.

- Ingresos estables demostrables (últimas dos rentas).

- Cada caso es distinto. Por eso lo analizamos contigo.

¿Cómo puedo saber cuánto me puedo permitir?

Los bancos usan una regla simple:

tu cuota total no puede superar el 35% de tus ingresos netos.

Ejemplo rápido:

Ingresos: 2.000€

Deudas actuales: 500€

Ingresos “limpios”: 1.500€

35% de 1.500€ = 525€

Ese sería tu pago mensual máximo orientativo.

Con esa cifra y el tipo de interés podemos estimar el total financiable.

Nosotros hacemos ese cálculo por ti y te decimos qué rango real de vivienda puedes permitirte.

¿Qué significa “100% más gastos”?

Significa financiar el 100% del precio de compra y además cubrir los gastos asociados: ITP, notaría, gestoría, registro, etc.

No es lo habitual, pero es posible en operaciones bien estructuradas (tasación superior al precio, ayudas, avales, compra+reforma, etc.).

¿Se pueden incluir vuestros honorarios en la financiación?

En algunos casos, sí.

Depende de que la tasación supere el precio de compra y de que el porcentaje financiable cubra también esos importes.

El banco nunca financia más del porcentaje sobre la tasación, pero si hay margen, se puede estructurar para incluirlos.

Lo vemos contigo caso a caso.

¿Os encargáis de tasaciones y gestiones?

Sí. Si tu operación es viable y aún no tienes tasación, te pedimos una nota simple y fotos del inmueble para solicitarla y saber, con datos reales, hasta dónde podemos llegar.

¿Se puede conseguir el 100% si es para inversión?

Es posible, pero con una condición clave:

en viviendas para inversión los bancos suelen financiar hasta el 70% de la tasación (frente al 80% en vivienda habitual).

Para llegar al 100% en inversión, el precio de compra debe ser igual o inferior a ese 70% de la tasación. Es decir, comprar muy por debajo del valor real.

¿Qué es un aval?

Un aval es una persona que responde con sus ingresos o con una vivienda libre de cargas si tú no pudieras pagar.

Sirve para reforzar operaciones que de otro modo serían no aptas por falta de estabilidad.

No aumenta el porcentaje financiado por sí mismo, pero sí convierte operaciones “imposibles” en viables.

Es una herramienta. No una obligación.

Y solo se usa cuando realmente tiene sentido.

¿Cuánto tardáis en darme una respuesta tras enviar el formulario?

En cuanto recibimos tu información, revisamos tu caso lo antes posible.

Si tu perfil es viable, nos pondremos en contacto contigo para profundizar en los detalles y darte una valoración clara sobre tus opciones reales.

No es una respuesta automática.

Es un análisis humano, pensado para decirte la verdad sobre tu caso y explicarte los siguientes pasos con claridad.

¿Solo gestionáis este tipo de hipotecas o hacéis más servicios?

Nos encargamos de todo lo relacionado con hipotecas:

- Primera vivienda

- Compra con poca entrada

- Hipotecas al 90% y 100%

- Segunda residencia

- Inversión inmobiliaria

- Reestructuración o mejora de hipotecas existentes

- Casos complejos (autónomos, avales, perfiles atípicos)

Si tu caso tiene que ver con una hipoteca, es nuestro terreno.

Nuestro trabajo es encontrar la mejor estructura posible para tu situación concreta.